Dados da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) mostram que o valor dos combustíveis derivados do petróleo vem aumentando nos postos consideravelmente nos últimos dias, todavia é importante registrar que o acréscimo não está relacionado a reajustes nos tributos e tampouco em relação às alíquotas que incidem sobre suas operações de produção e elaboração.

De acordo com a política do Preço de Paridade Internacional (PPI), estabelecida pela Petrobrás em 2016, o preço cobrado pela empresa nas refinarias varia de acordo com o valor do petróleo no mercado internacional (cobrado em dólar).

Assim sendo, os reajustes incitados pela Petrobrás em relação ao comércio de combustíveis são decorrentes da disparada do preço do Dólar, moeda titular na comercialização de combustíveis perante o mercado mundial.

No que diz respeito a composição dos preços dos combustíveis repassado ao Consumidor Final, se dá seguinte forma.

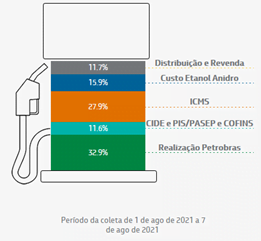

Em relação a Gasolina[1], o preço repassado ao consumidor final se dá através da soma de 5 (cinco) fatores: 1) 32,9% correspondente ao Preço da Petrobrás; 2) 11,6% de tributos federais (CIDE, PIS/PASEP e COFINS); e 3) 28% de tributos estaduais (ICMS); 4) 15,9% do Etanol Anidro adicionado a gasolina e 5) 11,7% a título de distribuição e revenda.

Já o preço do Diesel[2] repassado ao consumidor final se dá através da soma de também 5 (cinco) fatores, quais sejam: 1) 52,6% correspondente ao Preço da Petrobrás; 2) 7% de tributos federais (CIDE, PIS/PASEP e COFINS); e 3) 15,9% de tributos estaduais (ICMS); 4) 11,3% do custo do Biodiesel e 5) 13,2% a título de distribuição e revenda.

Por fim, o preço do Etanol[3] repassado ao consumidor final se dá através da soma de também de 5 (cinco) fatores: 1) 59,1% correspondente ao Preço das Usinas; 2) 8,8% de tributos federais (CIDE, PIS/PASEP e COFINS); e 3) 12% de tributos estaduais (ICMS); e 4) 20,1% a título de distribuição e revenda.

Os referidos percentuais foram fixados de acordo com dados de fontes oficiais, considerando a média da comercialização nacional de combustíveis e que cada produto e estado possui uma variante de percentuais de preços e tributos incidentes nas operações de comercialização de combustíveis.

Pois bem, em relação ao ICMS, vê-se que, a depender do combustível, ele é responsável pelo valor percentual de 12% a 28% do valor total do preço repassado ao consumidor final.

Em Goiás, de acordo com seu Código Tributário Estadual (Lei 11.651/91), as alíquotas do ICMS incidentes sobre o valor final auferido em face da comercialização de combustíveis são de 30% para a Gasolina; 25% para o Etanol Hidratado e 16% para o Diesel.

Em relação as medidas a serem tomadas visando a redução do preço dos combustíveis, em relação a Petrobrás, é uma questão deliciada e de extrema dificuldade a ser tomada pelo presidente Jair Bolsonaro (sem partido) uma vez que a sua intromissão no executivo da prejudicar o desempenho da empresa, como por exemplo na crise dos caminhoneiros ocorridas no começo do ano, o governo ameaçou mexer nos reajustes da Petrobrás e houve uma queda abrupta dos valores de suas ações no mercado.

Portanto, as medidas visando baixar os preços dos combustíveis devem ser adotadas pela União ou pelos Estados em relação aos tributos de sua competência.

A princípio, o Governo Federal assinou no dia 11 deste mês uma Medida Provisória que propõe alterações na Lei 9.478/97, conhecida como “Lei do Petróleo”, permitindo que o produtor ou o importador possa, facultativamente, comercializar etanol hidratado diretamente dos postos de combustíveis e que o transportador, revendedor ou retalhista possa comercializar o etanol hidratado. Tais medidas provenientes desta media, permitirá o aumento da concorrência dos comerciantes de combustíveis, reduzindo o preço do produto em benefício aos consumidores finais.

No âmbito do Estado de Goiás, no dia 30 de junho deste corrente ano, a Comissão de Tributação, Finanças e Orçamento aprovou o projeto de lei nº 1.134/20, de autoria do Delegado Humberto Teófilo (PSL), o qual tem como finalidade a redução do ICMS em Goiás, um dos que possui as alíquotas mais altas do país (30%).

O referido projeto tem como finalidade alterar o Código Tributário Estadual (Lei 11.651/91), reduzindo as alíquotas do ICMS de 30% para 14% da gasolina; 25% para 14% para o álcool carburante e 16% para 14% do diesel.

Todavia, o projeto ainda encontra-se pendente de aprovação na Comissão de Constituição, Justiça e Redação, devendo seguir para a primeira e segunda votação em plenário.

A Ordem dos Advogados do Brasil, por intermédio de sua Comissão de Direito Tributário, ainda não foi demandada para tomar nenhuma iniciativa em relação a questão , mas acompanha de perto o desfecho do projeto de lei que propõe a alteração do Código Tributário do Estado de Goiás visando reduzir a carga tributária do ICMS incidente sobre os combustíveis para garantir a representação e defesa dos interesses dos contribuintes goianos.

Frederico Medeiros é advogado Tributarista, professor e vice-presidente da Comissão de Direito Tributário da OAB/GO. A opinião exposta neste artigo não necessáriamente reflete o pensamento do jornal.

Danúbio Remy

Danúbio Remy Bia de Lima

Bia de Lima Vassil Oliveira

Vassil Oliveira